Trotz eines wirtschaftlich herausfordernden Umfelds mit Materialknappheit, Lieferengpässen und erheblichen Preissteigerungen investieren Händler Milliarden in ihre Läden. „Der Investitionsbedarf für ein neues Geschäft hat sich besonders im Lebensmittel-, Drogerie- und preisorientierten Fachmärkten in den letzten Jahren um bis zu 20 Prozent erhöht“, erklärt Claudia Horbert, Leiterin des Forschungsbereichs Ladenplanung und -einrichtung beim EHI und Autorin der Studie Laden-Monitor 2023. Die Ergebnisse der Studie wurden heute auf der EuroShop in Düsseldorf präsentiert.

Investitionen in Milliardenhöhe

9,12 Mrd. Euro haben Handelsunternehmen in Deutschland in 2022 insgesamt in Bau, Technik und Optik ihrer stationären Geschäfte investiert. Bei stark eingeschränkter Expansion liegt der Fokus für 68 Prozent der Händler klar auf Umbau- und Instandsetzungsmaßnahmen. Neueröffnungen gibt es derzeit vor allem bei Lebensmittel-, Drogerie- und preisorientierten Fachmärkten.

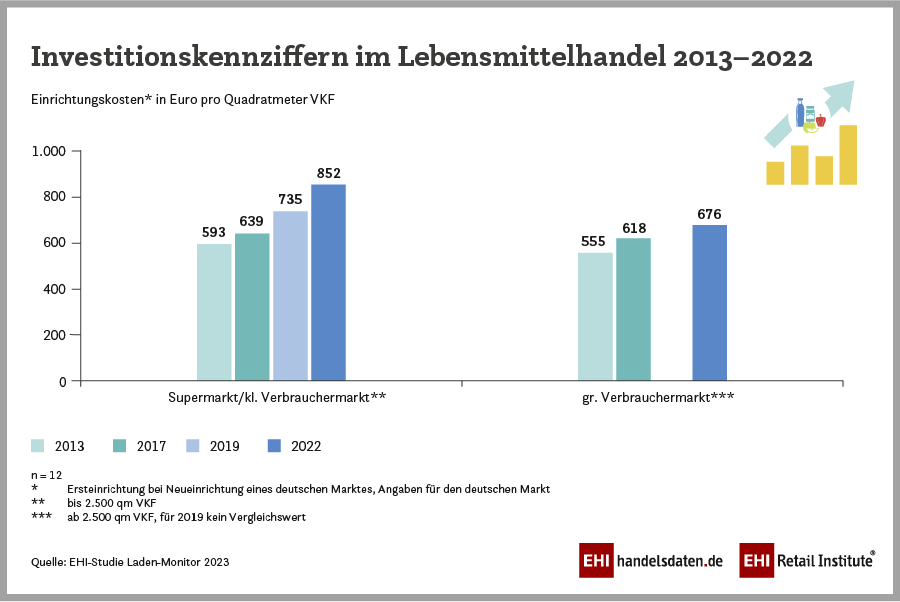

Kälte als Kostentreiber im LEH

Der Lebensmittelhandel investierte 2022 für einen neuen Markt bis 2.500 qm Verkaufsfläche (VKF) 852 Euro pro Quadratmeter VKF. Für größere Märkte ab 2.500 qm VKF belaufen sich die Ausgaben für einen neuen Markt auf 676 Euro/qm VKF. Für den klassischen Supermarkt ist dies eine Steigerung von 16 Prozent innerhalb der letzten drei Jahre, für die größeren Märkte liegt kein Vergleichswert vor. Neben konzeptbedingten Aufwendungen für ein hochwertiges Ladenbild bleibt die Kältetechnik der größte Kostentreiber, getrieben durch mehr Verbrauchsträger und eine forcierte Umrüstung auf energieeffiziente Technik und natürliche Kältemittel.

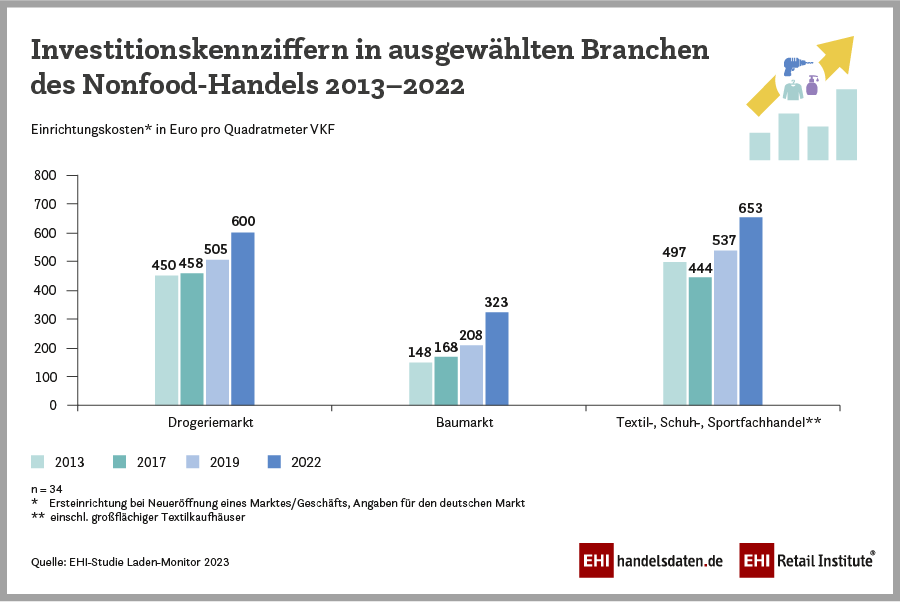

Detailreiche Inszenierungen im Modehandel

Auch im Textil-, Schuh- und Sportfachhandel sind die Einrichtungskosten mit einem Plus von 22 Prozent weiter gestiegen auf 653 Euro/qm VKF. Unverändert prägen eine hochwertige Ladenoptik und detailreiche Wareninszenierung das Store-Design. Denn die wenigen neuen Läden in dieser Branche sollen etwas Besonderes sein, um für Aufmerksamkeit bei der Kundschaft zu sorgen. Auch in anderen Branchen des Nonfood-Handels sind die Kosten je nach Investitionsbereich und eingesetztem Material zwischen 20 und vereinzelt bis zu 50 Prozent gestiegen, nicht zuletzt aufgrund der massiven Preissteigerungen an den Beschaffungsmärkten.

Gute Beziehungen sichern Projekte

Die enge Bindung von 64 Prozent der befragten Händler an langjährige Stammlieferanten hat dafür gesorgt, dass Lieferfähigkeiten gesichert und bereits laufende oder geplante Ladenbauprojekte umgesetzt werden konnten. Dennoch gibt es jetzt häufiger Lieferantenwechsel, im Bereich Beleuchtung stark getrieben von den Innovationsrhythmen bei der Weiterentwicklung der LED, um so angesichts massiv gestiegener Energiekosten weitere Energie- und damit Kosteneinsparungen realisieren zu können.

Ladeneinrichtung: langfristige Nutzung bei maximaler Wandlungsfähigkeit

Angesichts schwer abzuschätzender weiterer Preissteigerungen für Materialien, Energie und Personal sind längerfristige Investitionsplanungen und größere Neu- und Umbauprojekte für den Handel kaum mehr möglich. Stattdessen wird mehr in die Breite investiert über Light-Umbauten und kleinere Refresh-Lösungen. Dabei spielt immer mehr die Wiederaufbereitung und Weiterverwendung von Ladeneinrichtungen eine Rolle wie auch von wirtschaftlichen Refurbishment-Lösungen, die auf vorhandenen, hochmodularen Konzept- und Einrichtungsmodulen aufsetzen.

Die hohe Wandlungsfähigkeit von Ladenbausystemen ist für den Handel jedoch nicht nur aus Kosten- und Nachhaltigkeitsgründen wünschenswert, sondern auch im Hinblick auf eine möglichst dynamische Flächenbewirtschaftung. Ladenflächen werden heute nicht mehr ausschließlich als reine Verkaufsflächen geplant, sondern unterliegen vor allem im Nonfood-Handel zunehmend einer flexibleren Gestaltung mit dem Store als Community-Treffpunkt.

Datenbasis:

Die Studie basiert auf 50 umfassenden persönlichen Interviews mit den Ladenbauexpert:innen im Einzelhandel aller Branchen und ist damit die umfassendste Benchmarking-Studie zu Kennzahlen und Entwicklungen in Ladenplanung und-einrichtung im deutschsprachigen Raum. Die Befragung wurde branchenübergreifend durchgeführt: 64 Prozent der Unternehmen kommen aus dem Nonfood-, 36 Prozent aus dem Food/Nearfood-Handel. Die Mehrheit der befragten Handelsunternehmen stammt aus Deutschland und hat in rund 31.450 Geschäften einen Gesamtumsatz von 132 Mrd. Euro erzielt. Dies entspricht rund 30 Prozent des Bruttoumsatzes des deutschen Einzelhandelsumsatzes im engeren Sinne (ohne Online-Handel). Insgesamt stehen die befragten Handelsunternehmen aus Deutschland, Österreich und der Schweiz für einen Gesamtumsatz von 188 Mrd. Euro in den untersuchten Märkten, der in 36.000 Geschäften erwirtschaftet wird.

Die Studie steht ab sofort zum Download bereit und ist für EHI-Mitglieder kostenlos.

Kontakt:

Claudia Horbert, Leiterin Forschungsbereich Ladenplanung + Einrichtung, Tel.: +49 (0)2 21/5 79 93-58, horbert@ehi.org

Ute Holtmann, Leiterin Public Relations, Tel.: +49 (0)2 21/5 79 93-42, holtmann@ehi.org

Herausgeber:

EHI Retail Institute e. V., Spichernstraße 55, 50672 Köln, www.ehi.org, 0221-57993-0

Über das EHI:

Das EHI ist ein Forschungs-, Bildungs- und Beratungsinstitut für den Handel und seine Partner mit rund 80 Mitarbeitenden und einem internationalen Netzwerk von 850 Mitgliedsunternehmen des Handels, der Konsum- und Investitionsgüterindustrie sowie der Dienstleisterbranche. Das EHI ist auch Gesellschafter der GS1 Germany sowie der FoodPlus und Partner der Messe Düsseldorf bei bedeutenden Handelsmessen wie der EuroShop. Präsident des EHI ist Markant-Chef Markus Tkotz und Geschäftsführer ist Michael Gerling.